厚生労働省より「年収の壁・支援強化パッケージ」が公表されました

最近「年収の壁」のという言葉をよく耳にするようになりました。聞いたことがある、という方も多いのではないでしょうか。そんな中、令和5年9月 27 日、厚生労働省はその年収の壁をなくすための支援強化パッケージについて公表しました。

今回は、「年収の壁」及び「年収の壁・支援強化パッケージ」について解説していきます。

年収の壁って?

そもそも年収の壁って何なんでしょう?

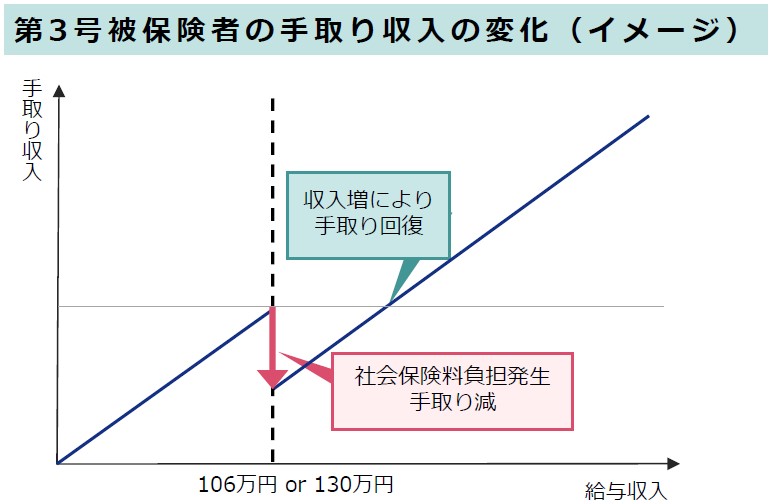

年収の壁とは、年収が一定額を超えると給料の手取りが減る現象を指します。 これは、所得が増えることで社会保険料や税金が発生し、結果的に手取りが減少するためです。 日本では、「103万円の壁」「106万円の壁」「130万円の壁」などが問題となっています。

まずは、それぞれの壁について簡単に説明していきます。

103万円の壁

「103万円の壁」は、配偶者控除の非課税枠を超えると、所得税や住民税が発生するため、手取りが減少する現象を指します。こちらは税法上の「壁」であり、社会保険における壁とは異なるため、今回の対策には関係していません。

106万円の壁

「106万円の壁」は、令和5年の時点では、企業規模で被保険者数が101人以上の企業で働くパート労働者やアルバイトに対して、社会保険料の負担が生じる境目となっています。そして106万円は、従業員本人が社会保険の加入対象となるかどうかの基準です。

106万円を正確に言いますと、月額の賃金が88,000円以上です。88,000円×12か月=1,056,000円・・・約106万円となります。そして加入対象者となるかどうかの判断の際に含める賃金は、基本給及び諸手当で残業代・賞与・臨時的な賃金は含みません。さらに精皆勤手当や通勤手当、家族手当も含めませんのでご注意ください。

また加入対象者の要件として、賃金以外にも

・週の所定労働時間が20時間以上

・2カ月を超えて雇用される見込みがある

・学生ではない

といった点もあります。

賃金の見込みが年106万円(月額88,000円)以上も含め、すべての要件を満たす従業員は、従業員が自ら社会保険の被保険者となり、それまで扶養に入っていた場合は扶養を抜けることとなります。

詳しくは厚生労働省の資料でご確認いただくか、最寄りの年金事務所にご相談ください。

参考:厚生労働省「社会保険適用拡大ガイドブック」

また、社会保険の適用拡大に関する記事も書いていますので、こちらもご参照ください。

記事:令和6年10月からの社会保険の適用拡大と、扶養範囲・手続きの流れについて解説します!

130万円の壁

「130万円の壁」とは、簡単に言うと年収が130万円以上となると被扶養者ではなくなり、保険料負担が発生するため給料の手取り額が減少する現象を指します。

被扶養者の収入基準は、年間収入が130万円未満(60歳以上または障害年金受給者は180万円未満)となっていますので、130万円以上になると扶養から外れることになります。その場合、国民健康保険や国民年金等に自ら加入することとなり、保険料の負担が発生することになるのです。被扶養者の間は、社会保険料の負担がありませんでしたので、その分給料の手取りが減少することになるわけです。

被扶養者の収入基準や要件は他にもありますので、詳細は年金事務所及び扶養についても記載したこちらの記事をご参照ください。

記事:令和6年10月からの社会保険の適用拡大と、扶養範囲・手続きの流れについて解説します!

年収の壁・支援強化パッケージとは

そうした状況を踏まえ、政府は令和5年9月27日に年収の壁対策として、「年収の壁・支援強化パッケージ」を公表しました。

出典:厚生労働省からのお知らせ「年収の壁・支援強化パッケージ」

現状と課題解決の方向性

社会保険料の負担がない層のうち、約4割が就労しており、一定以上の収入で社会保険料負担が発生するために就業調整をする人が存在するという現状があります。

その状況を解消すべく、106万円・130万円の収入の壁をなくし、短時間労働者の被用者保険適用拡大や最低賃金引上げを推進していこうというものです。人手不足への対応が急務な状況で、本人の希望に応じて可能な限り労働参加できる環境づくりが重要だという判断のもと、今回の支援が実施されています。

106万円の壁への対応

対策として次の2つが実施されます。

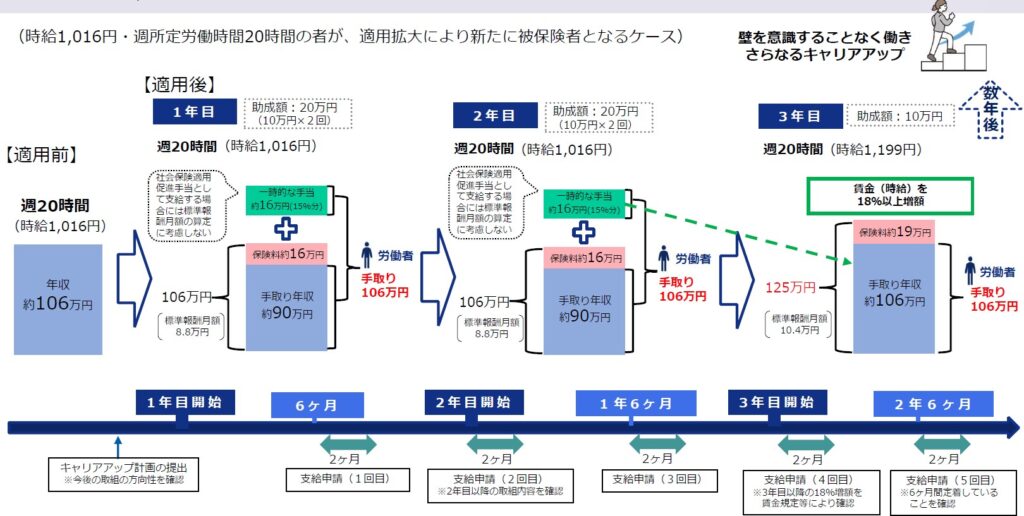

①キャリアアップ助成金「社会保険適用時処遇改善コース」を新設し、被用者保険適用時に最大3年間50万円を支給

②被用者保険適用拡大に伴い、労働者への標準報酬算定除外となる社会保険適用促進手当を支給可能に

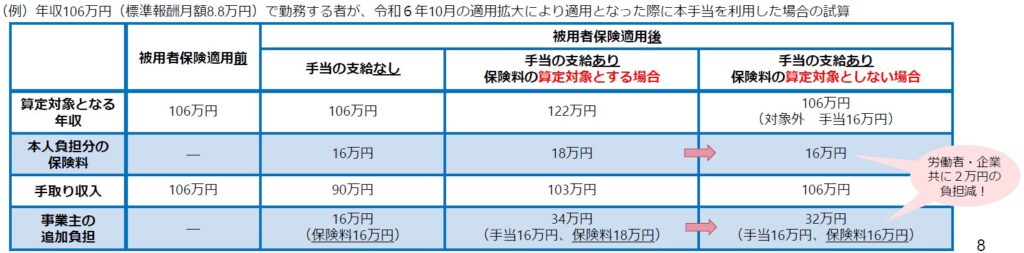

①は簡単に言うと、従業員負担分の社会保険料の補助です。

先ほども説明しました通り、従業員101人以上において、今まで扶養に入っていた従業員は年収の見込みが106万円以上になると扶養から抜け、自ら社会保険に加入し保険料を負担することとなります。保険料率は、厚生年金で18.3%、健康保険・介護保険は協会けんぽでそれぞれ約10%・1.82%、合計すると30.12%となり会社と従業員が半分ずつ負担することとなります。そのうち従業員の負担分については、助成金で賄うことにより手取り額の減額を防ぐというものです。(保険料率は、都道府県及び健康保険組合により異なります。)

②は、①の目的で会社が「社会保険適用促進手当」を対象労働者に支給した場合、その手当の金額は社会保険料に反映されませんよ、ということです。本来であれば、会社が新たに手当を支給する場合、プラスとなったその手当の金額は、社会保険料の計算のもととなる賃金に含めないといけません。ですが今回の制度であれば、社会保険料は会社負担分も含めて本来の額より軽減されることとなります。

但し、現時点では労働局に助成金の詳細が下りてきておらず、詳しいことはまだわかりかねる状況です。

130万円の壁への対応

130万円の壁については次のような対策が取られます。

収入が一時的に上がっても、事業主の証明により被扶養者に留まることが可能に

本来であれば、年収の見込みが130万以上となれば扶養から外れることとなりますが、一時的に年収が130万円以上となる場合には、人手不足による労働時間延⾧等に伴う一時的な収入変動である旨の会社の証明を添付することで、被扶養者に留まることができる場合があるというものです。

あくまでも「一時的な事情」として認定を行うことから、最長2年間を想定しているようです。

配偶者手当への対応

配偶者手当については下記のような発表です。

企業の配偶者手当の見直し促進:フローチャート等資料を後日公表する

会社で「配偶者手当」が設けられている場合に、その支給要件として、「対象配偶者が社会保険の扶養となっていること」となっている場合がよくあります。例えば共働きの家庭の夫の会社に同様の配偶者手当があり、妻がこれまでは夫の扶養に入り、夫が配偶者手当の支給を受けていたとします。妻が壁を越えて働き扶養から外れた時、夫の配偶者手当がもらえなくなってしまいます。そのことが、扶養に入っている従業員が働く時間を調整する要因の一つになっていますので、配偶者手当自体の見直しを図っていこうというものです。

これから見直しの手順を示した資料が公表されるようですが、現時点ではまだ公表されていません。

まとめ

今回の対策は、2025年に行われる年金制度改革までのつなぎという見方が強いです。また、今回の内容自体もまだ不明確な部分も多いですので、今後の発表を見守っていく必要がありますね。