給与担当者必見!子ども・子育て支援金の仕組みと実務対応ポイント総まとめ

少子化と人口減少が深刻化する中、子どもや子育て世帯を社会全体で支える仕組みづくりが一層重要になっています。こうした背景のもと、2026年4月から新たに始まるのが「子ども・子育て支援金制度」です。

この制度では、医療保険制度を通じて支援金が徴収されることとなるため、企業においては給与計算や控除実務への対応が必要になります。労務担当者としては、制度の趣旨だけでなく、実務上の取扱いについてもあらかじめ把握しておきたいところです。

本記事では、子ども・子育て支援金制度の基本的な内容をはじめ、支援金額の考え方や納付までの流れについて、実務の視点からわかりやすく整理します。

子ども・子育て支援金制度の概要

「子ども・子育て支援金制度」とは、子どもや子育て世帯を社会全体で支えるために、2026年4月から始まる新しい制度です。児童手当の拡充や妊婦への支援など、子育て支援策を充実させるために必要な費用を、医療保険制度を通じて幅広い世代や企業が負担する仕組みとなっています。少子化や人口減少が深刻化する中、安心して結婚・出産・子育てができる環境を整えることは、日本の将来にとって重要な課題です。この制度は、そうした課題に対応するため、子育てに伴う負担を社会全体で支え合う仕組みとして導入されるものです。

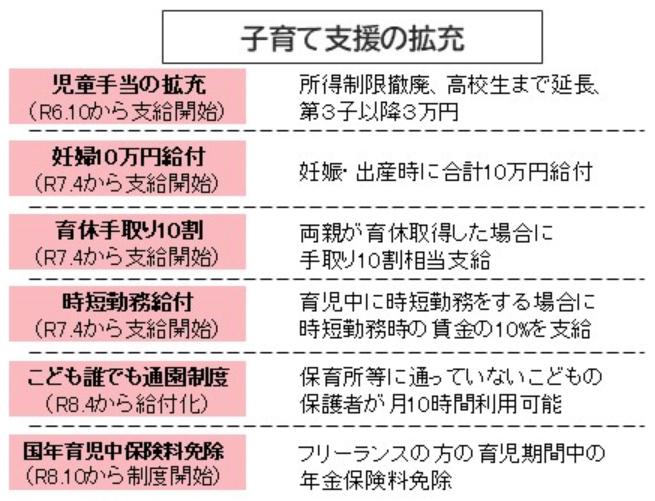

1 子ども・子育て支援金の使い道

子ども・子育て支援金は、児童手当の拡充や妊婦への支援給付など、子育て支援を充実させるために使われます。子育てに伴う負担を軽減し、安心して出産・子育てができる環境づくりを進めるための財源です。具体的な支援内容については、以下を参考にしてください。

(出典)こども家庭庁『子ども・子育て支援金制度のQ&A』Q2(一部抜粋して掲載)

各制度の詳細は下記をご覧ください。

・児童手当の拡充

・妊婦10万円給付

・育休手取り10割

・時短勤務給付

・こども誰でも通園制度

・国年育児中保険料免除

なお、子ども・子育て支援金は、「子ども・子育て支援法」で定められた子育て支援のために使われるものであり、それ以外の目的に充てることはできません。

2 子ども・子育て拠出金制度との違い

名前が似ている制度に、従来からある「子ども・子育て拠出金制度」があります。どちらも子育て支援のための財源に関する制度ですが、「企業だけが負担する制度」か、「企業と従業員の双方が負担する制度」かという点に大きな違いがあります。

① 子ども・子育て拠出金制度(既存の制度)

児童手当などの財源として設けられている制度で、厚生年金保険料とあわせて徴収されます。負担するのは企業のみであり、従業員本人の負担はありません。

② 子ども・子育て支援金制度(新しい制度)

子どもや子育て世帯を社会全体で支えるための財源として、医療保険の保険料とあわせて徴収される制度です。こちらは企業だけでなく従業員本人も負担するため、給与や賞与から控除が行われます。

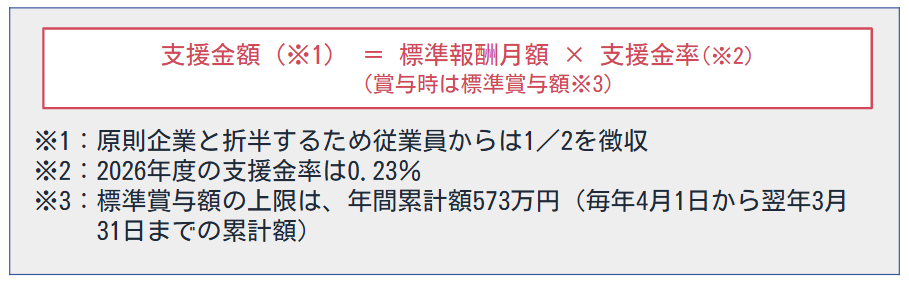

支援金額の計算方法と負担額の目安

ここでは、健康保険に加入している従業員について、子ども・子育て支援金額の考え方を確認します。なお、国民健康保険や後期高齢者医療制度の加入者は計算方法が異なるため、詳細はそれぞれの保険者に確認が必要です。

子ども・子育て支援金率(以下「支援金率」)は、国が一律に定めることとされており、2026年度は0.23%とされています。また、支援金は従業員と企業が折半で負担します。健康保険の加入者における支援金額の計算方法は、以下のとおりです。

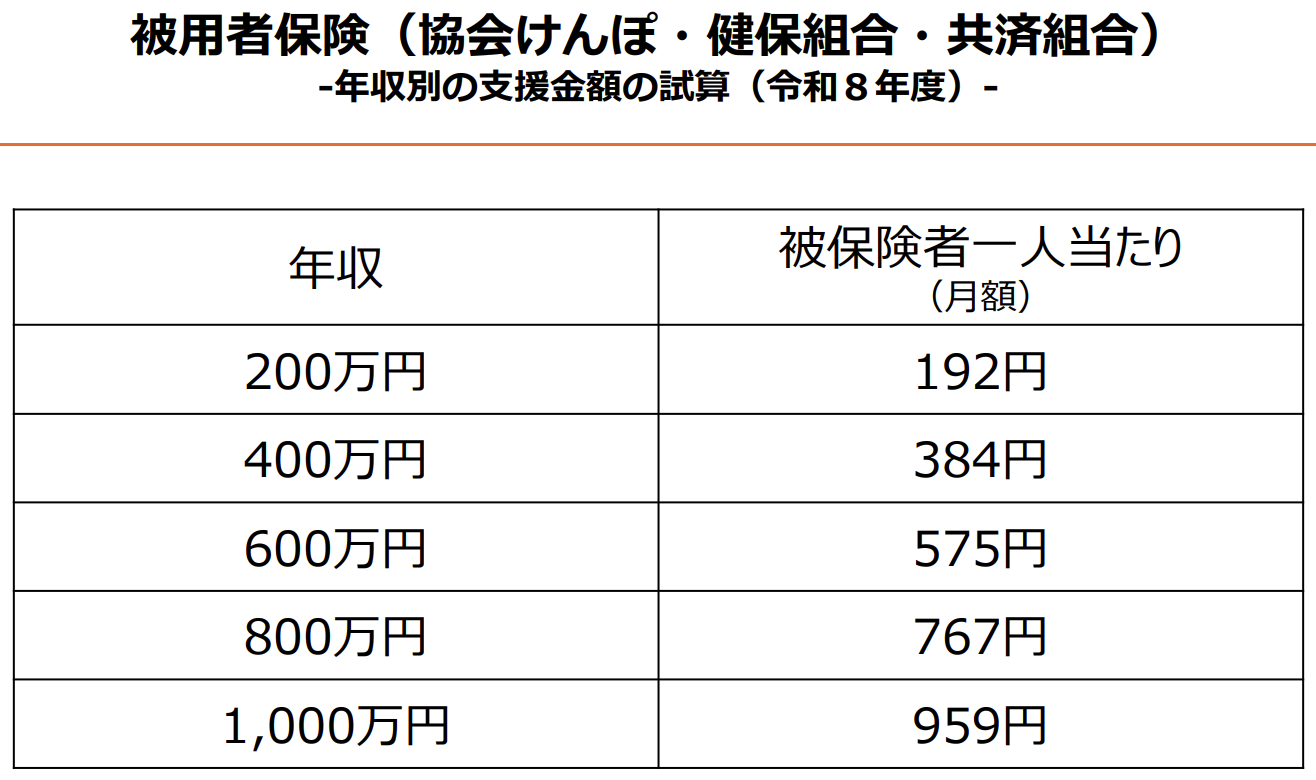

こども家庭庁の試算によると、2026年度の従業員1人当たりの月額負担の目安は、年収に応じて次のように示されています。

(出典)こども家庭庁『医療保険制度ごとの年収別試算』P1(一部抜粋して掲載)

なお、国民健康保険や後期高齢者医療制度に加入している場合は、上記とは試算方法や金額が異なります。そのため、該当する場合は別途公表資料を確認することが大切です。

参考|こども家庭庁『医療保険制度ごとの年収別試算』

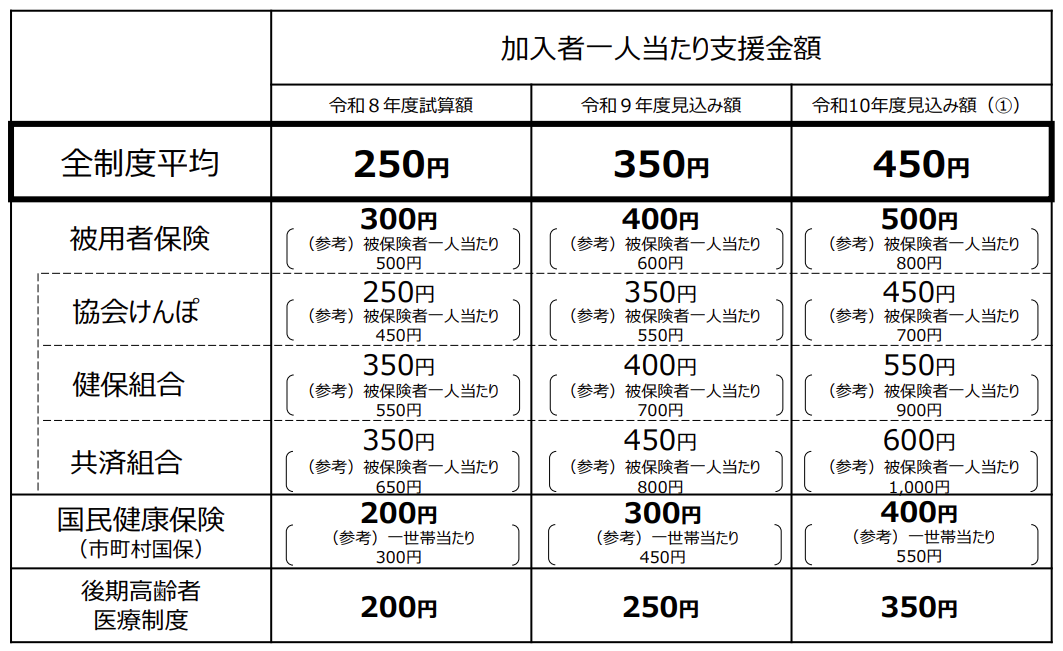

また、国が医療保険者から徴収する支援納付金の総額は、2026年度から2028年度にかけて段階的に増額される予定です。これに伴い、各年度の支援金率も、賃金水準や加入者数の実績などを踏まえて毎年決定されます。2026年度から2028年度までの試算については、以下の図をご参照ください。

【子ども・子育て支援金に関する試算(医療保険加入者一人当たり平均月額)】

(出典)こども家庭庁『子ども・子育て支援金に関する試算(医療保険加入者一人当たり平均月額)』(一部抜粋して掲載)

ただし、これらはあくまで試算上の平均額です。実際の支援金額は、今後の賃金水準の変動や従業員ごとの報酬額などによって異なる場合があります。

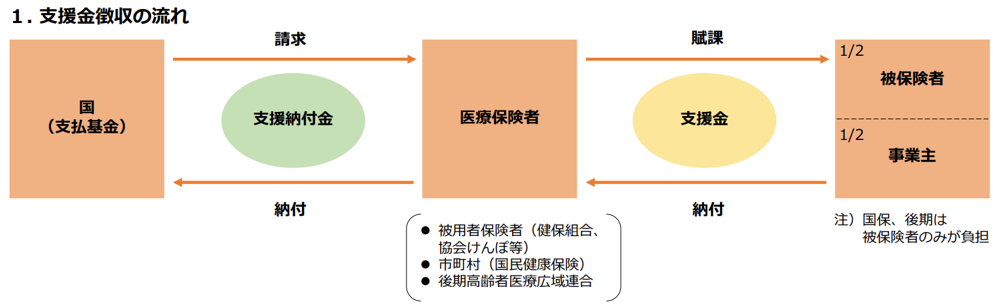

子ども・子育て支援金の納付の流れ

ここでは、企業が子ども・子育て支援金をどのように徴収し、納付するのかを確認します。支援金は、従業員負担分を給与や賞与から控除し、企業負担分とあわせて保険者へ納付する仕組みです。なお、納付は健康保険料(介護保険料を含む)と一体で行われます。

(出典)こども家庭庁『子ども・子育て支援金の概要について』P3(一部抜粋して掲載)

1 給与や賞与からの控除

支援金の徴収は、2026年4月分から開始されます。そのため、企業は2026年4月分(2026年5月納付分)以降、従業員負担分の支援金を給与や賞与から控除することになります。

なお、産前産後休業中および育児休業中の従業員については、健康保険料や厚生年金保険料と同様に、支援金も免除されます。

子ども・子育て支援金の開始時期

子ども・子育て支援金は、2026年4月分の保険料から適用されます。

そのため、給与からの控除開始時期は、会社の社会保険料控除の方法によって次のようになります。

・4月分社会保険料を翌月支給給与から控除している企業 ⇒ 2026年5月支給給与から控除開始

・4月分社会保険料を当月支給給与から控除している企業 ⇒ 2026年4月支給給与から控除開始

また、給与明細書に健康保険料の内訳として支援金額を表示することは、法令上の義務ではありません。もっとも、こども家庭庁は、制度の趣旨を踏まえ、給与明細書に内訳を示す取組への理解と協力を求めています。給与明細やWEB明細に支援金額を表示する場合は、給与計算システムの設定変更が必要になる可能性があるため、事前にシステム会社へ確認しておくとよいでしょう。

給与明細への表示義務

・「子ども・子育て支援金」を給与明細に独立して表示する義務はない

・ただし、従業員への説明や理解促進の観点から、表示することをおすすめする

2 保険者への納付

企業は、給与や賞与から控除した従業員負担分と企業負担分をあわせて、保険者へ納付します。2026年4月分(2026年5月納付分)以降は、保険者から送付される納入告知書に「支援金額」が新たに記載される予定です。企業は、その納入告知書に基づいて、健康保険料とあわせて支援金を納付することになります。

過去の子育て関連記事

これまでにも、企業の立場から子育てに関わる制度や実務対応について記事を掲載しています。今回の内容とあわせて、ぜひこちらもご参照ください。

記事:2025年4月開始「育児時短就業給付金」—制度の要点と実務手順

記事:手取り満額相当が受給可能に!2025年4月から「出生後休業支援給付金」が始まります。

まとめ

子ども・子育て支援金制度は、少子化や人口減少という社会全体の課題に対応するため、子どもや子育て世帯を社会全体で支える仕組みとして始まるものです。企業実務においては、給与や賞与からの控除、納付対応、従業員への説明など、新たに確認すべき事項が生じます。

そのため、労務担当者としては、制度の趣旨と実務上の取扱いを正しく理解し、制度開始に向けて必要な準備を進めていくことが重要です。また、従業員に対しては、単に新たな控除項目として伝えるのではなく、制度の背景や目的も含めて丁寧に説明することが、理解と納得につながります。

制度改正への適切な対応は、日々の給与計算を正確に行うためだけでなく、企業として安心して働ける職場環境を整えることにもつながります。今後の最新情報にも注意を払いながら、円滑な実務対応につなげていきましょう。